誌上講義:起業家育成と法学教育(鈴木悠哉 講師)

1. 起業と制度

ひとくちに「起業」といっても、目ざすところはさまざまです。自動車をつくって国内外で販売するには、おおくの場合、株式会社を設立し、国籍を問わず相当の数の人を雇うこととなるでしょう。気のあう仲間を数人あつめてウェブデザインの事業をはじめるというのであれば、合同会社が有力な選択肢かもしれません。古町あたりで個人経営のカフェをひらき、ゆくゆくは新潟市の全土にまたがるチェーンストアを展開することを考えている人もいるでしょう。

どのような形態で事業を行うのか。どこで行うのか。そのために必要なお金をどのようにして集めるのか。どのような人を雇うのか。ビジネスプランをつくり、実現し、展開していく上では、これらの問いに答えなければなりません。起業というのは、現実に存在するもろもろの制度との緊張関係の中で、はじめて成り立つものであるからです。

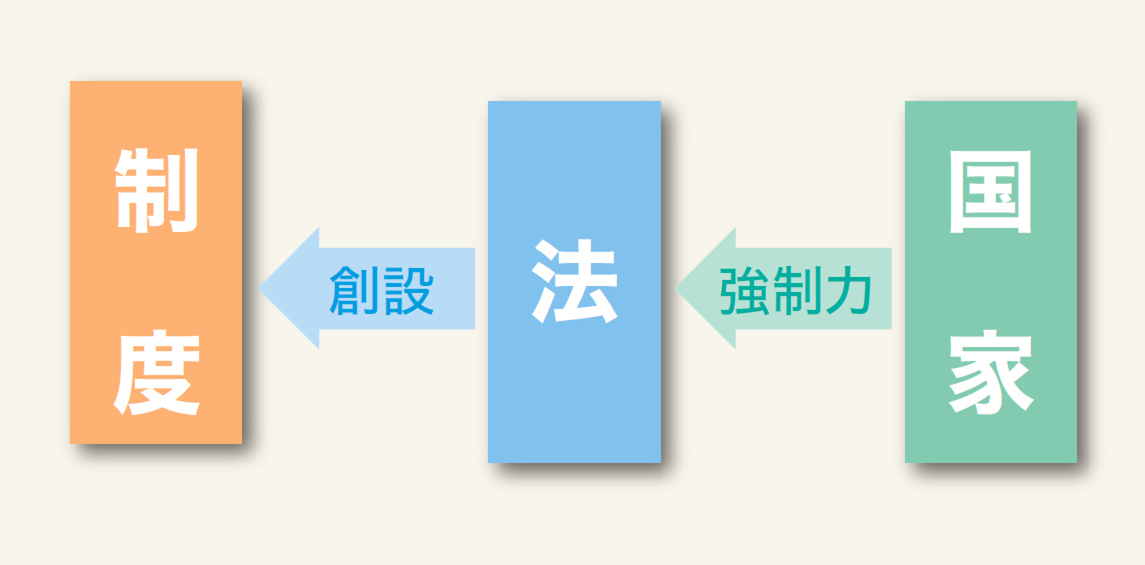

概念図1 : 起業と関連する制度の背景には、法を介して国家の姿がかいま見える。

2. 制度と法

起業とかかわる制度については、国ごとに、あるいは業種・業界ごとに、慣習が支配している局面があります。なかには、それらが「法」と呼ぶべきものにまで成長している場合もあるでしょう。さらに法が、現状に即したあらたな制度をつくりあげていることもあります。

『六法全書』と題する書物のなかには、法律をはじめとした法がみられます。それらを現実の事例に適用し、問題解決を行った結果が、裁判所の下した判決として存在しています。法のかたちがさまざまであるのと同様に、法による裏打ちを経た各種制度もまた、さまざまな形で存在しています。起業を志す人は、ビジネスプランを策定する過程においても、それらを実行にうつし、状況に応じて修正する場面においても、現に存在するあまたの法との関連で、制度がどうなっているのかを知らなければなりません。こうして浮かびあがってくるのが、なぜこのような制度になっているのか、という疑問です。その先にあるのが、それらをどのように変えていくのが望ましいのか、という問題意識です。

起業と関連する制度が法に基づいているということは、それら制度が国家による強制力とむすびついていることを意味します。起業を志し、その志を実践することは、国家の現状を認識し、その将来像を思いえがくことである、と言っても良いでしょう。

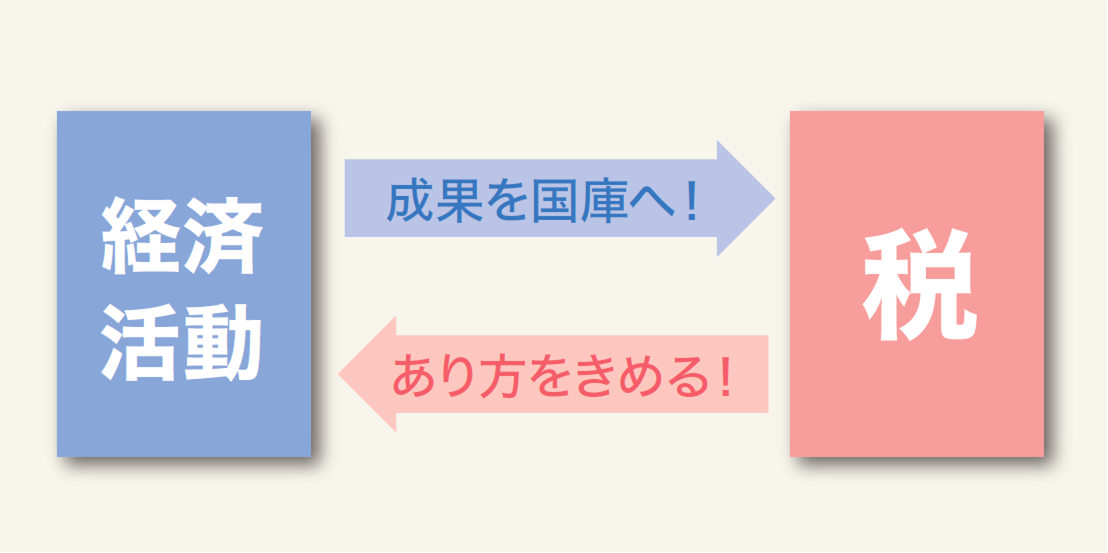

概念図2 : 私人による経済活動と税との相関関係。

3. 本学における法学教育の意義

わたしは本学において税法学という学問分野の研究に従事するのと同時に、税法科目の講義と、租税専門家を目指す学生を対象とした研究指導を担当しています。税の背後には法が存在し、各種税負担の背後には個人や法人が行う各種の経済活動が存在します。いっぽう、税負担とのからみで経済活動のあり方がきまることもあります。税を法という観点から検討することの醍醐味は、このような国家と私人との間の絶えざる緊張関係を目のあたりにすることです。

起業は経済活動のひとつであり、税は起業をとりまく制度のひとつです。ひとたび起業すれば、いやおうなく、税の存在を意識せざるを得ません。一年間をつうじてどれだけの出費をおこない、その結果、どれだけの利益を得ることができたのかを、関連する法に基づいてみずから計算し、対応する税額を算出して国庫に納めなければならないからです。

本学は起業家の育成を基本理念とし、税との関連で将来、このような経験をすることとなる人材を生みだそうとしています。起業をつうじて税の存在を肌でかんじるということは、日本国という国家の実状を把握し、そのあるべき姿を、主権者のひとりとして責任をもって考えるということでもあります。本学の理念は、民主主義という仕組みの良き担い手を育て上げることと結びついているのです。

税法科目を含む本学の法学関連科目は、ビジネスプランを作成しようというみなさんを、このようなゴールへとみちびくことを目標としています。良き起業家を、良き民主主義の担い手をめざして努力をつづけてください。きっと、見えてくるものがあるはずですから。

講師

鈴木 悠哉

【担当科目】税法A、税法B、演習Ⅰ・Ⅱ

横浜国立大学大学院国際社会科学研究科博士課程後期国際経済法学専攻単位取得退学。博士(国際経済法学)。

租税法学を研究対象とし、とりわけ、国境を超える経済活動に対する課税と関連した各国の国内租税法制及び租税条約に焦点を当ててきた。近年は、欧州域内における直接税の動向や、外国法を設立準拠法とする各種実体の課税関係に注目している。独立行政法人日本学術振興会特別研究員及びウィーン経済大学・オーストリア税法・国際租税法研究所訪問研究員を経て現職。

※この内容は、広報誌(J-PRESS)の記事を転載したものです。

※冊子版をご希望の場合は、以下のページより資料請求をお願いします。

「資料請求」および「オープンキャンパス申込」について