誌上講義:コーポレート・レピュテーション・マネジメントの基本構造(講師 金 紅花)

企業の競争優位の確立に寄与するレピュテーション

近年、企業のレピュテ-ション(世評。評判。評価。)を高め、管理していく「レピュテ-ション・マネジメント」の重要性が認識されるようになっています。

良いレピュテーションは、消費者、資金提供者、供給業者といった潜在的な利害関係者との取引の範囲を拡大したり、取引を円滑化することによって、企業の競争優位の確立に寄与します。

レピュテーション・マネジメントにあたっては、レピュテーションの持つ性質に留意しなければなりません。レピュテーションは、潜在的な外部利害関係者による企業イメージの集積として形成されるものであり、経営資源となりうるものでありながら、他の経営資源とは異なり、企業自身が直接所有し、コントロールすることはできません。さらに、良いレピュテーションはその確立に時間を要する一方で、良いレピュテーションの喪失や悪いレピュテーションの発現は短期間で起こる可能性があります。

レピュテーションの構築と活用

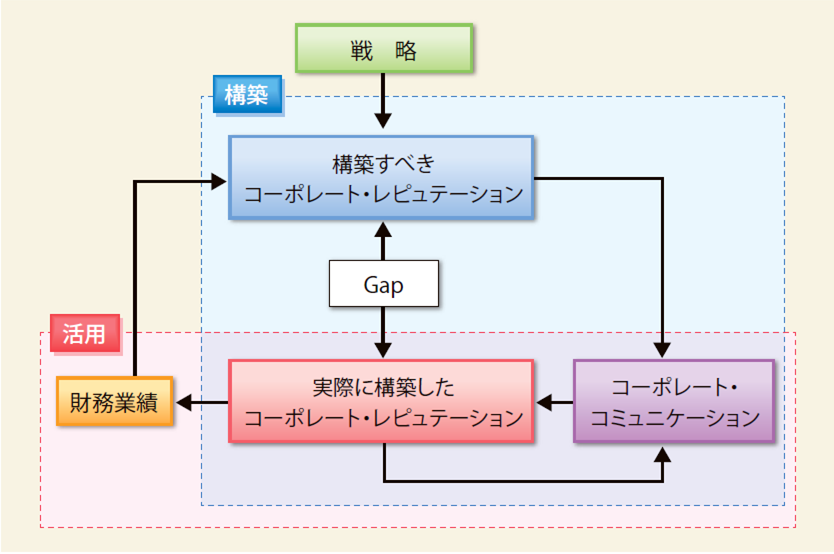

企業のレピュテーション(コーポレート・レピュテーション)マネジメントの基本構造は、主にレピュテーションの構築と活用の2つの構成部分に分けて示すことができます(図1)。

図1 コーポレート・レピュテーション・マネジメントの基本構造(筆者作成)

ひとつは、コーポレート・レピュテーションの構築段階でのループです。

コーポレート・レピュテーションは戦略により導かれ、企業は構築すべきコーポレート・レピュテーションを選択し立案します( P l a n )。構築された戦略を実行している中で、組織全体の活動によってコーポレート・レピュテーションは外部の利害関係者により形成されます。しかし、当初構築すべきであったレピュテーションと実際に構築されたコーポレート・レピュテーション(Do)との間にはギャップが存在し、完全に乖離している場合があります( C h e c k )。そこで、コーポレート・レピュテーションを高める手段であるコーポレート・コミュニケーションの方法、適時性、浸透性等を継続的に検証する必要性が求められます(Action)。

もうひとつは、コーポレート・レピュテーションの活用段階でのループです。

企業外部と内部のコーポレート・コミュニケーションにより、コーポレート・レピュテーションは構築されます(Plan)。コーポレート・レピュテーションをマネジメントするために企業の内外に発信する情報(Do)によって、外部利害関係者よりレピュテーションは形成されます。形成されたコーポレート・レピュテーションは組織の無形資産として財務業績への影響を評価しなければなりません(Check)。そこで、もし、望ましい業績成績が達成できなかった場合、当初構築しようとしたコーポレート・レピュテーションの妥当性を検証しなければならないことになります(Action)。

レピュテーションの特性

さらに、コーポレート・レピュテーションをマネジメントしていく際は、下記の2つの特性を考慮しなければなりません。

1)非対称性

企業と外部利害関係者間には情報の非対称性が存在しています。企業側は情報優位となり、顧客等の外部利害関係者は情報劣位になります。この場合、企業から外部利害関係者へ情報が充分に発信・伝達されず、乖離する可能性があります。

2)タイムラグ

企業は短期的なレピュテーションと長期的なレピュテーションをわけて管理する必要があります。製品・サービスカテゴリーごとのレピュテーション、事業ごとのレピュテーションというように、短期間で構築すべきものがある一方、企業としてのレピュテーション、地域におけるレピュテーション等は長期間で構築していくものです。そのため、レピュテーションの活動段階では、実際に長期と短期に分けてレピュテーションを管理したり、それに合わせて財務指標を設定し、レピュテーション効果を評価する必要があります。

講師 金 紅花

【担当科目】財務会計論、管理会計論、演習Ⅰ・Ⅱ

2007年来日し、新潟大学で博士前期・後期課程を修了。管理会計の技法間関係解明における研究で2014年博士(経済学)号取得。来日前まで中国上海のIBM 社、Honeywell 社の財務・金融部門にてSenior Administrator、Credit Analystとして勤務。

※この内容は、広報誌(JPress)の記事を転載したものです。

※冊子版をご希望の場合は、資料請求・お問い合わせのページより資料請求をお願いします。